Srpnová inflace zrychlila z červencových 3,4 % na 4,1 %, a výrazně tak překonala tržní očekávání (3,4 %) i starší odhad ČNB ve výši 3,1 %. Jedná se o nejvyšší meziroční inflaci od listopadu 2008. Zrychlení cen šlo zejména na vrub cenám spojeným s bydlením, tato kategorie bude tlačit inflaci výše i v dalším období z titulu očekávaného růstu cen energií, zejména elektřiny a plynu pro domácnosti, které na burzách výrazně zdražují. Inflace tak ke konci roku může atakovat hranici 5 %. Za celkový rok pak dosáhnout 3,5 % a v příštím roce dále zrychlit.

Inflace v srpnu překvapila podstatně rychlejším růstem, oproti červenci o 0,7 %, zatímco tržní konsensus čekal vesměs meziměsíční stabilitu cen a stagnující meziroční dynamiku kolem 3,4 %.

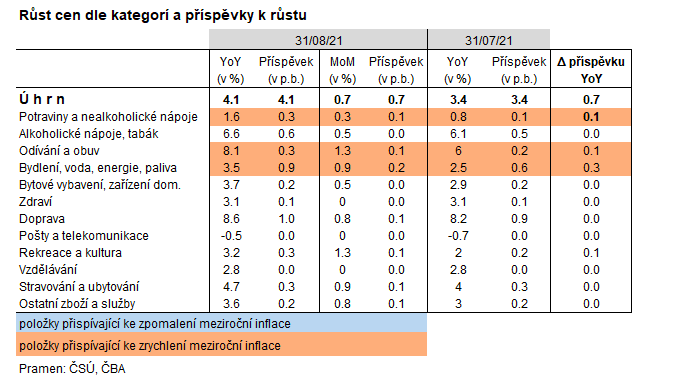

Hlavní příčina meziročního zrychlení šla na vrub cenám bydlení, zejména položce imputovaného nájemného. V ní se reflektuje růst cen stavebních materiálů a také cen nemovitostí obecně. Zatímco meziroční růst této položky činil v červenci 6 %, v srpnu zrychlil na 8,2 %. Vzhledem k vysoké váze imputovaného nájemného ve spotřebním koši kolem 10 % tak jen samotné imputované nájemné zvýšilo meziroční inflaci o 0,2 procentního bodu. Meziroční růst cen bez této položky by pak činil 3,6 %, i tak by ale oproti červnu zrychli z 3 %.

Další faktor rychlejšího růst cen přinesly opět ceny potravin, které se letos vymykají své obvyklé roční sezónnosti. Jejich ceny rostly v červenci i v srpnu ačkoli v průběhu letních měsíců obvykle klesají. Meziroční zrychlení cen potravin tak přispělo k růstu srpnové inflace o 0,15 p.b. Dalším faktorem pak byly ceny rekreací. Ceny služeb tak celkově zrychlily na 4,9 % yoy zatímco v červenci růst činil 3,9 %.

Vysoké hodnoty meziroční inflace jsou však částečně taženy i velmi nízkou srovnávací základnou z minulého roku. Například ceny pohonných hmot jsou vyšší meziročně o 20 % a přispívají k růstu inflace 0,7 procentními body, stejně tak část vyšší inflace je dána dalším růstem spotřební daně na tabákové výrobky.

Jak však potvrdilo srpnové číslo, současný vývoj přináší řadu silných proinflačních faktorů. Kromě cen materiálů bude další růst inflace spojen zejména s cenami energií a dalších komodit. Cena elektřiny na burze citelně roste následkem růstu cen emisních povolenek a celkově vyšší poptávky po energiích. Ve srovnání s průměrem roku 2019 je v současnosti cena na rok 2022 více než dvojnásobná. Stejně tak v posledních týdnech výrazně zdražil plyn na burze, což souvisí s omezováním dodávek z Ruska. Cena plynu na rok 2022 se tak v současnosti přiblížila k hodnotě 40 euro zatímco v roce 2019 se pohybovala kolem 15 euro. Růst cen energií na trzích je tak extrémní. Většina dodavatelů však nakupuje elektřinu i plyn na několik let dopředu, zároveň řada domácností má ceny energií fixované, což bude výrazný růst cen na burze do konečných cen mírnit, i tak lze ale předpokládat, že příští rok zdraží elektřina a plyn pro domácnosti o více než 10 %. Elektřina má ve spotřebním koši váhu necelých 5 %, plyn 2,5 %, pokud vezmeme v potaz ještě teplo na ohřev vody a tuhá paliva, váha energií ve spotřebním koši je kolem 10 %. Růst jejich cen o 10 % tak zvýší celkovou inflaci o jeden procentní bod. To je však pouze přímý dopad, který nebere v potaz, že řada firem bude chtít, resp. muset, růst cen nákladů spojených s energiemi přenést alespoň částečně na spotřebitele.

K výše uvedeným faktorů se dále přidává také růst cen potravin z titulu nepříznivého klimatického vývoje a výše zmíněný pokračující růst cen materiálů a dalších komodit z titulu problémů v subdodavatelských řetězcích, což dále zvyšuje inflační rizika na příští rok.

Zatímco tak doposud konsensus předpokládal, stejně jako prognóza ČNB, že průměrná inflace v příštím roce zvolní pod 3 %, poslední vývoj spíše naznačuje další zrychlení nad 3 %. Například poslední prognóza ministerstva financí zvýšila odhad inflace na příští rok na 3,5 % (oproti 2,8 % očekávaných ČNB), a současný vývoj jde tímto směrem. Pokud tak nedojde ke korekci cen komodit, které se vyvíjejí poslední dobou poměrně extrémně, lze v příštím roce očekávat další zrychlení inflace citelněji nad 3 %. V letošním roce se bude nakonec průměrná inflace také pohybovat nad 3 % a v závěru roku může meziroční růst atakovat 5% hranici.

Z pohledu centrální banky je situace komplikovaná v tom, že většina inflačních tlaků je nákladového charakteru. Centrální banka tak bude spíše pokračovat v postupném zpřísňování měnová politiky, jak doposud avizovala. V letošním roce tak zvýší ještě sazby patrně o 0,75 procentního bodu (3 hiky o čtvrtku), v průběhu příštího roku by se pak základní sazba mohla dostat k 2,5 %, což je o 2 „hiky“ více, než nyní předpokládá poslední letní prognóza ČNB. Zvýšení sazeb na zářijovém jednání o 0,5 p.b. však vzhledem k rychlejším inflačním tlakům vyloučit nelze.

Jakub Seidler, hlavní ekonom České bankovní asociace