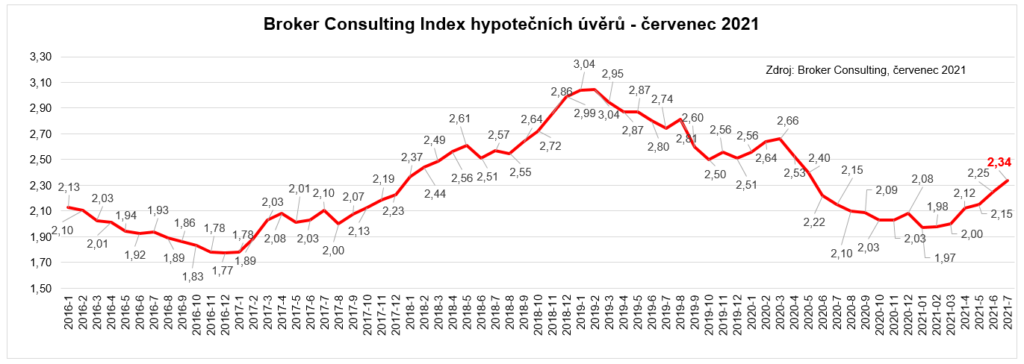

Podle údajů Broker Consulting Indexu hypotečních úvěrů se průměrná úroková sazba u hypotéky dostala v červenci na dosud nejvyšší hodnotu od začátku letošního roku, a sice na 2,34 %. Odborníci očekávají, že její růst bude v reakci poskytovatelů úvěrů na opakované zvyšování základních úrokových sazeb České národní banky pokračovat i v dalších měsících. Ačkoli sazby rostou, zájem Čechů o hypotéky neslábne ani v jinak klidnějším letním období. To potvrzuje i společnost Broker Consulting, jejíž konzultanti klientům v červenci zprostředkovali hypotéky v o téměř 30 % vyšším objemu než ve stejném měsíci loňského roku.

„Ukazuje se, že naše predikce vývoje úrokových sazeb byla správná. ČNB opět zvýšila základní úrokové sazby a je pravděpodobné, že je do konce roku ještě minimálně jednou, ale spíše vícekrát zvedne. Důvodem je obava ze zvyšování inflace. Ta se může lehce vymknout z inflačního cíle ČNB dlouhodobě nastaveného na 2 % s tzv. oscilačním pásmem, na jehož horní hranici se nyní pohybujeme. Nastavení vyšších úrokových sazeb tak má inflační tlaky snížit. Druhotným efektem je pak tlak na zvýšení úrokových sazeb u komerčních bank, které by mělo přinést ochlazení hypotečního trhu,“ uvádí Martin Novák, hlavní analytik Broker Consulting

Zájem Čechů o pořízení vlastního bydlení a jeho financování neutuchá ani v letošním roce. Jednotlivé banky hlásí od začátku roku rekordní čísla, a to i během prázdninového, tradičně klidnějšího období. Ačkoli na konkrétní důvody, které ženou hypoteční trh vzhůru, bude možné pohlédnout až s odstupem, hlavní roli určitě sehrávají touha Čechů po vlastní nemovitosti, stále dobré ekonomické podmínky a vyhlídky na budoucnost a také uspokojivá epidemická situace.

Na zhoršování situace se samozřejmě podepisuje i dlouhodobý nedostatek nemovitostí na trhu. Češi tradičně vnímají nemovitosti jako uchovatele hodnoty a prostředek k zajištění na stáří. Atraktivitu nákupu nemovitostí coby konzervativních investic zvyšuje nedostatek alternativ pro obdobné „konzervativní“ uložení nebo investování peněz. „Klient, který chce odložit volné prostředky podobně konzervativně, ale třeba s vyšší likviditou, je kvůli inflaci a výnosům na státních i korporátních dluhopisech nucen více riskovat a investovat například do smíšených, nebo rovnou do akciových fondů,“ popisuje situaci Martin Novák. Tyto nástroje ovšem svým rizikovým profilem nemusí být pro konzervativně uvažující klienty vhodné, a tak svůj zájem směřují k investičním nemovitostem a nemovitostním fondům.

To samozřejmě dál žene ceny nemovitostí do současných výšek a pohání trh s hypotečními úvěry.

„V současné době se tak dvojnásobně vyplatí správně počítat. Pokud klient uvažuje o nákupu nemovitosti k dalšímu pronájmu, měl nejprve věnovat dostatek času propočtu jak výnosu z nájemného, tak celkových nákladů,“ doporučuje Darina Stehlíková, ředitelka OK POINTu v Praze na Pankráci.