■ UniCredit Indikátor napětí na trhu nemovitostí vzrostl v červnu meziměsíčně o 3 body na 0,02%, čímž příležitost vydělávat na rozdílu relativně drahých nájmů a nízkých úrokových sazeb zůstala nadále prakticky nulová.

■ Hrubá roční výnosnost nájemného zůstala na úrovni ČR na 3,91%, po zohlednění předpokládané fixní míry opo-třebení (2,0%) tak odhadovaná čistá roční výnosnost činila 1,91%.

■ Růst hypotéčních sazeb znevýhodňuje nákup bytu v očích hypotékářů, pro střadatele jsou vzhledem k nízkým výnosům vládních dluhopisů nemovitosti nadále zajímavou investiční příležitostí.

■ Do budoucna očekáváme postupný růst výnosů vládních dluhopisů i hypotéčních sazeb, což by mělo stlačit indi-kátor napětí zpět pod nulu a působit na zpomalování růstu cen nemovitostí v ČR.

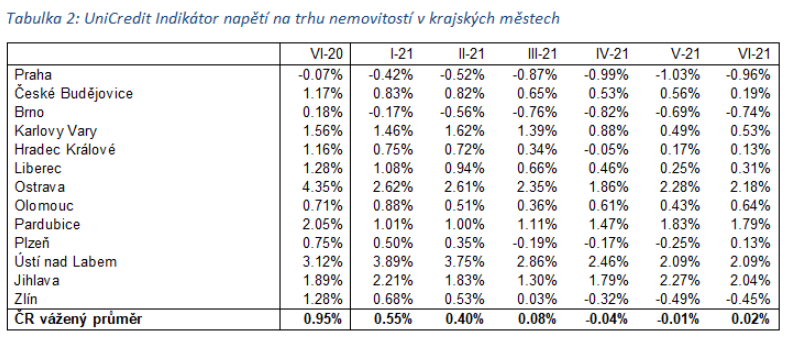

■ Relativně vysoké nájmy vzhledem k cenám v kombinaci s nízkými úrokovými sazbami budou ale nadále přiživovat poptávku po nemovitostech v Ostravě, Ústí nad Labem, Jihlavě či Pardubicích. Na druhou stranu nákup bytu v Praze, Brně a Zlíně je pro investory na průměru již nevýhodný.

Co je UniCredit Indikátor napětí na trhu nemovitostí?

Nákup bytu lze chápat jako investici, jež každý měsíc přináší výnos v podobě nájemného (ať už inkasovaného od nájemníků, nebo úsporu na nájemném pro toho, kdo bydlí ve vlastním). Pokud roční výnos nájemného očištěný o opotřebení bytu a vyjádřený v procentech ceny nemovitosti převyšuje úrokovou sazbu hypoték, jsou na trh ve velkém množství lákáni investoři („hypotékáři“), kteří inkasují relativně vysoké nájmy a platí nízké úroky z hypoték. Pokud čistý roční procentuální výnos nájemného zároveň převyšuje výnosy např. dlouhodobých vládních dluhopisů, jsou na trh dále lákáni i domácí a zahraniční „střadatelé“, pro které je výhodnější ukládat peníze raději do nemovitostí než do málo úročených dluhopisů. UniCredit Indikátor napětí na trhu nemovitostí zachycuje oba zmíněné efekty a ukazuje, do jaké míry jsou české nemovitosti pro investory atraktivní. Čím atraktivnější investicí české nemovitosti jsou, tím více tlačí zvýšená poptávka ceny nahoru.

Komentář k aktuálnímu vývoji

Výhodnost nákupu residenčních nemovitostí již delší dobu klesala a v dubnu se UniCredit Indikátor napětí na trhu nemovitostí dostal po 7 letech setrvale kladných hodnot pod nulu. Na tomto vývoji se podepsal růst výnosů vládních dluhopisů a skutečnost, že nájmy přestávaly držet krok se zdražujícími nemovitostmi. V červnu indikátor vzrostl oproti revidovanému květnovému číslu o 3 body na 0,02% (tabulka 1). Příležitost vydělávat na rozdílu relativně drahých nájmů a nízkých úrokových sazeb tedy zůstala v červnu na úrovni ČR nadále prakticky nulová, avšak prohloubil se rozdíl pro obě uvažované skupiny investorů. Zatímco růst hypotéčních sazeb (nejnovější Fincentrum Hypoindex za květen) znevýhodňuje nákup bytu v očích hypotékářů, pro vlastníky úspor (střadatele) jsou kvůli poklesu výnosu vládních dluhopisů nemovitosti nadále atraktivní investiční příležitostí.

Růst indikátoru napětí nad nulu považujeme za dočasný, protože do budoucna očekáváme růst úrokových sazeb. Sazby hypoték budou růst v návaznosti na růst sazeb ČNB, která k prvnímu zvýšení přistoupí zřejmě už koncem června. Trend růstu sazeb se nakonec projeví i ve výnosech vládních dluhopisů, které budou pod tlakem bezprecedentního zadlužování české vlády. Rostoucí úrokové sazby tak zřejmě učiní z residenčních nemovitostí relativně nevýhodnou investici (indikátor napětí klesne pod nulu), čímž budou do budoucna působit na zpomalování růstu cen nemovitostí v ČR. Pokles cen nemovitostí by už ovšem vyžadoval razantnější růst úrokových sazeb či pokles nájmů, což neočekáváme.

Z pohledu na jednotlivá krajská města vyplývají výrazné rozdíly. Relativně vysoké nájmy vzhledem k cenám v kombinaci s nízkými úrokovými sazbami budou zřejmě nadále přiživovat poptávku po nemovitostech v Ostravě, Ústí nad Labem, Jihlavě či Pardubicích. Na druhou stranu nákup bytu v Praze, Brně a Zlíně je pro investory na průměru již nevýhodný (tabulka 2). Nejvyšší červnovou meziměsíční dynamiku vykázal indikátor v Plzni, kde z mínusových hodnot vzrostl o 38 bodů na 0,13% kvůli poklesu cen bytů a růstu nájmů, a dále v Olomouci (růst o 21 bodů na 0,64%). Největší meziměsíční pokles ukázal indikátor v Českých Budějovicích (o 38 bodů na 0,19% kvůli růstu cen bytů a poklesu nájmů), a dále a v Jihlavě (o 23 bodů na 2,04% zejména kvůli růstu cen bytů). Rozdíly mezi krajskými městy ukazují, že je v Česku stále možné najít oblasti, které jsou pro investory z hlediska výnosnosti lákavé. Tam se bude proto zřejmě přesouvat investiční poptávka a generovat zvýšené tlaky na růst cen residenčních nemovitostí.

Poznámka: Hrubá výnosnost nájemného je vypočítána z dat cen bytů a nájemného z webových inzerátů, jež zpracovává server Reality-mix.cz. Jedná se o nejaktuálnější dostupné údaje z trhu nemovitostí v ČR. Data jsou na měsíční bázi a vychází počátkem měsíce. Čistá výnosnost nájemného je očištěna o průměrné roční opotřebení bytu uvažované běžně jako 2%. Sazba hypoték je měsíčně zveřejňovaný Fincentrum Hypoindex, výnos 10-ti letého vládního dluhopisu je průměr denních dat z databáze Macrobond. Průměr ČR je vážený průměr údajů krajských měst, kde vahami je počet obyvatel v těchto městech. Kladné číslo UniCredit Indikátoru napětí na trhu nemovitostí znamená, že nákupem nemovitosti lze teoreticky vydělávat na rozdílu relativně drahých nájmů a nízkých úrokových sazeb, což láká na trh nové inves-tory. Kvůli řadě zjednodušujících předpokladů je ale nutné indikátor chápat jako hrubý odhad skutečnosti, nikoliv jako univerzálně platný fakt. Indikátor za aktuální měsíc bude vždy následující měsíc revidován po zveřejnění sazeb hypoték a kompletních měsíčních dat výnosů vládních dluhopisů

.Jiří Pour, ekonom, UniCredit Bank Czech Republic and Slovakia