Pandemie koronaviru v loňském roce výrazně zasáhla kancelářský trh, když většinu společností přiměla k hledání nových cest v organizaci práce. To u flexibilních kanceláří a coworkingových center, které jsou dlouhodobě vnímané jako synonymum pro vzdálenou či hybridní práci (model kombinující práci na dálku a čas strávený v kanceláři), zafunguje jako akcelerátor. Segment, který ještě v roce 2019 zažíval rekordní období a vloni vlivem koronakrize dočasně ochladl, opět nabývá na síle a stává se vyhledávanou alternativou vedle klasických kanceláří. Není se čemu divit – v těžko předvídatelných časech se právě „flexibilita“ stává odpovědí na řadu palčivých otázek. Nejnovější analýza CBRE, světového lídra v oblasti komerčních realitních služeb, mapuje současný stav i budoucí potenciál flexibilních řešení jak v České republice, tak ve středoevropském kontextu.

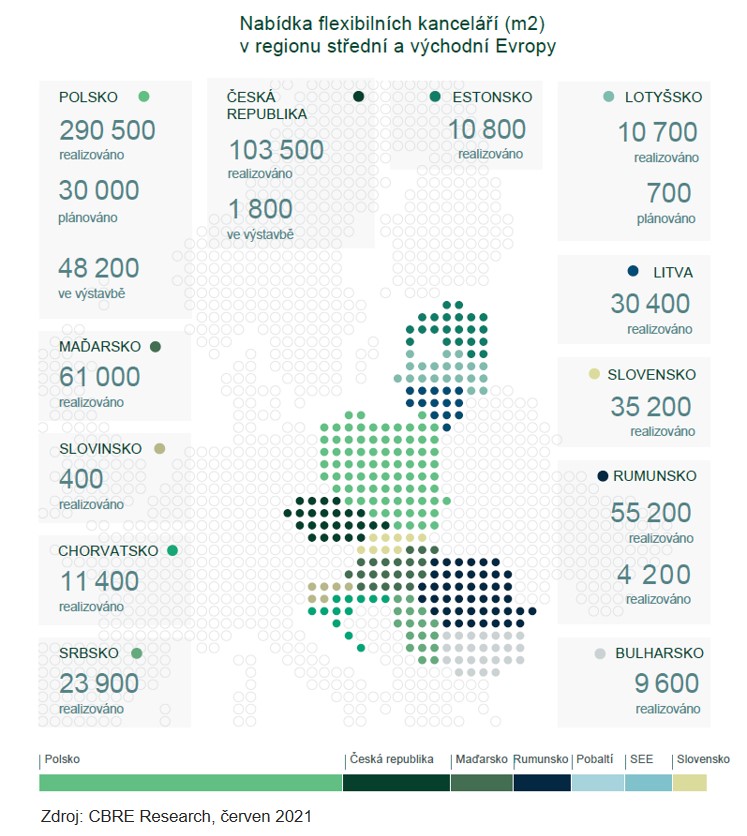

„V regionu CEE bylo za posledních 15 let realizováno více než 643 000 m2 flexibilních kanceláří. V tuzemsku je k dispozici 103 500 m2 v moderních kancelářských budovách, což představuje druhou největší nabídku hned po Polsku, které se blíží k třísettisícové hranici. Je zřejmé, že provozovatelé těchto prostor se v loňském roce museli vyrovnávat s dopady, které s sebou pandemie koronaviru přinesla. Pro některé to znamenalo pozastavit plány na expanzi, pro jiné uzavřít některé méně využívané pobočky. Ti operátoři, kteří dokázali diverzifikovat svá portfolia jak z pohledu nabízených lokalit, tak skupiny oslovovaných klientů, mají nyní dostatek finančních prostředků i příležitostí pro expanzi. Od 1. čtvrtletí letošního roku znovu evidujeme rostoucí poptávku. Také další ukazatele na trhu jsou velmi slibné. V průběhu dvou let bude v regionu střední a východní Evropy dokončeno dalších 85 000 m2 flexibilních prostor, přičemž v ČR se již realizuje 1 800 m2 a další projekty se chystají,“ říká Lenka Hrudíková, specialistka na coworkingové a flexibilní prostory v CBRE.

Klíčové ukazatele hovoří jasně: flexibilní kanceláře mají silný potenciál

Jedním z ukazatelů, které měří sílu poptávky na trhu s flexibilními kancelářemi, je poměr nabízených pracovních ploch na 1 000 obyvatel. V Londýně, který je v tomto směru vnímán jako nejvyspělejší evropský trh, se jedná o 30 flexibilních pracovních ploch na 1 000 obyvatel. To dává tušit silný růstový potenciál, který před sebou region střední a východní Evropy má. Česká republika aktuálně dosahuje skóre 8,7. To je druhý nejlepší výsledek hned po Slovensku (11,2). Hůře jsou na tom všechny ostatní státy CEE včetně Polska (6,7), Maďarska (5) nebo Rumunska (4,3).

Kromě toho trh flexibilních kanceláří zaznamenal v posledních 3–4 letech před pandemií významný růst, takže ve většině zemí střední a východní Evropy dosáhl podíl flexibilních řešení na celkové kancelářské nabídce 2 %, což je i současný průměr v rámci celé kontinentální Evropy. „Nejvyšší nasycení trhu je opět v Londýně, kde je téměř 6 % z celkového počtu kancelářských prostor využíváno coworkingovými operátory. V tuzemsku se jedná o 2,3 %, takže se pohybujeme lehce nad celoevropským průměrem. Obdobně je na tom Polsko (2,5 %) nebo Srbsko (2,5 %). Nejhůře si vede Slovinsko (0,1 %), naopak premiantem regionu je s 3,9 % Litva,“ komentuje Lenka Hrudíková.

Současnou dynamiku na trhu s flexibilními prostory dobře ilustruje také přehled největších uskutečněných pronájmů v roce 2020. V ČR zabodoval coworkingový operátor Spaces, kterému CBRE pomohla v Praze pronajmout 350 pracovních míst pro společnost působící ve finančním sektoru. Business Linku v Krakově se podařilo najednou usadit společnost s 320 zaměstnanci a WeWorku ve Varšavě s 268.

Vlastníci administrativních budov začínají coworkingové prostory sami provozovat

Opomenout ovšem nelze ani změnu ve vnímání samotných prostor ze strany majitelů kancelářských nemovitostí. Jsou si plně vědomi, že coworkingová centra se stávají stále populárnější a jsou považována za přidanou hodnotu administrativních budov, nabízejících standardní prostory k pronájmu. I proto čím dál častěji dochází ke spolupráci se stávajícími coworkingovými operátory anebo tvorbě vlastních značek, které provozují sami majitelé budov. Příkladem je Base od Penty, Clubco od CTP anebo centrum flexibilních kanceláří a coworkingu v BB Centru od společnosti Passerinvest Group. V tuzemsku tvoří podíl vlastníků nemovitostí, kteří si sami provozují coworkingové prostory, již 11 %.

Dynamický vývoj coworkingu v ČR

Český trh se dynamicky vyvíjí od roku 2017. Největší boom nastal v roce 2019, kdy byl otevřen rekordní počet coworkingových center. Na tuzemském trhu působí dva hlavní operátoři – globální poskytovatel IWG a lokální společnost Scott.Weber – jimž konkurují další nadnárodní řetězce i ryze české coworkingy. „Aktuálně pochází 74 % provozovatelů ze zahraničí a 26 % z tuzemska. Koronakrize posílila především ty provozovatele, kteří disponují dostatečným množstvím menších servisovaných kanceláří. Právě oni nyní intenzivně hledají nové prostory pro rozšíření svých služeb,“ uvádí Lenka Hrudíková.

V současnosti je v Praze k dispozici 13 900 pracovních míst v moderních flexibilních prostorách a dalších 300 se připravuje; v Brně se jedná o 1 200 pracovních míst v moderních kancelářských budovách. Průměrná cena za pronájem flexibilní pracovní plochy v Praze se pohybuje kolem 280 eur a v Brně 170 eur za měsíc.