V posledních měsících jsme svědky růstu cen komodit. Nejedná se pouze o ropu, plyn či drahé kovy, jejichž ceny jsou v médiích zmiňovány nejčastěji. Zvýšení cen se dotýká i průmyslových kovů či zemědělských produktů. Jedním z nich je stavební dřevo, které se stalo velmi sledovaným. Proto se právě na cenu komodity spojené se stavbou či vybavením nemovitostí zaměříme. Dřevo se ve velkém využívá při stavbě nemovitostí jak ve Spojených státech, tak i čím dál více v České republice.

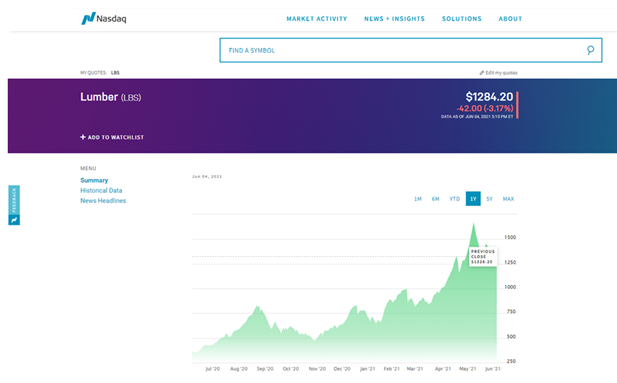

Cena stavebního dřeva na světových trzích prudce roste, i když v poslední době došlo ke korekci. Vývoj ceny dřeva za posledních 12 měsíců ukazuje graf ze 4. června 2021. Před rokem činila jednotková cena 350 dolarů za 2,35 metrů krychlových (1000 board feet), o rok později to bylo více než 3,5krát, tedy 1284 dolarů.

Cena dřeva je tažena kombinací nevýrazného způsobu rostoucí nabídky a skokově zvýšené poptávky, která vzrostla na třináctileté maximum. Největší nerovnost na trhu se projevila ve Spojených státech, kde se jedná o stavby či opravy nemovitostí. Ty nastartovala finanční podpora určená pro všechny fyzické osoby, kterou obdržely na své osobní účty.

Situace je taková, že poptávka v USA významným způsobem převyšuje nabídku, což tlačí cenu dřeva vzhůru, nejenom na americkém trhu, ale i globálně. Dalším důvodem, proč se poptávka ze Spojených státech přelila do dalších zemí, je fakt, že producenti dřeva dosahují v porovnání s minulými roky několikanásobných zisků. Názorně to ukazuje graf pěti předních těžařů ve Spojených státech.

Covid uzavřel pily, ani zvýšené ceny je zatím neotevřely

Na většině trhů dochází po zvýšení ceny komodity k nárůstu produkce. V případě dřeva se nic takového neděje. Z důvodů vnímání cyklického vývoje trhu manažeři společností nepovažují za nutné, aby uváděli do provozu uzavřené pily, které byly z důvodu finanční nerentability uzavřeny v průběhu minulých let. Neplánuje se ani výstavba pil nových. Tato rozhodnutí mají přímý vliv na nižší kapacitu produkce dané komodity.

Vedení dvou velký amerických společností v této souvislosti oznámilo, že bude investovat do zlepšení produktivity existujících zařízení pro zpracování dřeva, ne do výstavby nových. Důvodem je požadovaná investice ve stovkách milionů dolarů a doba trvání stavby dva roky. Jiní producenti dřeva nedodělají ani výše zmíněné úpravy a raději si mimořádným způsobem získané finanční prostředky ponechají jako rezervu do budoucna.

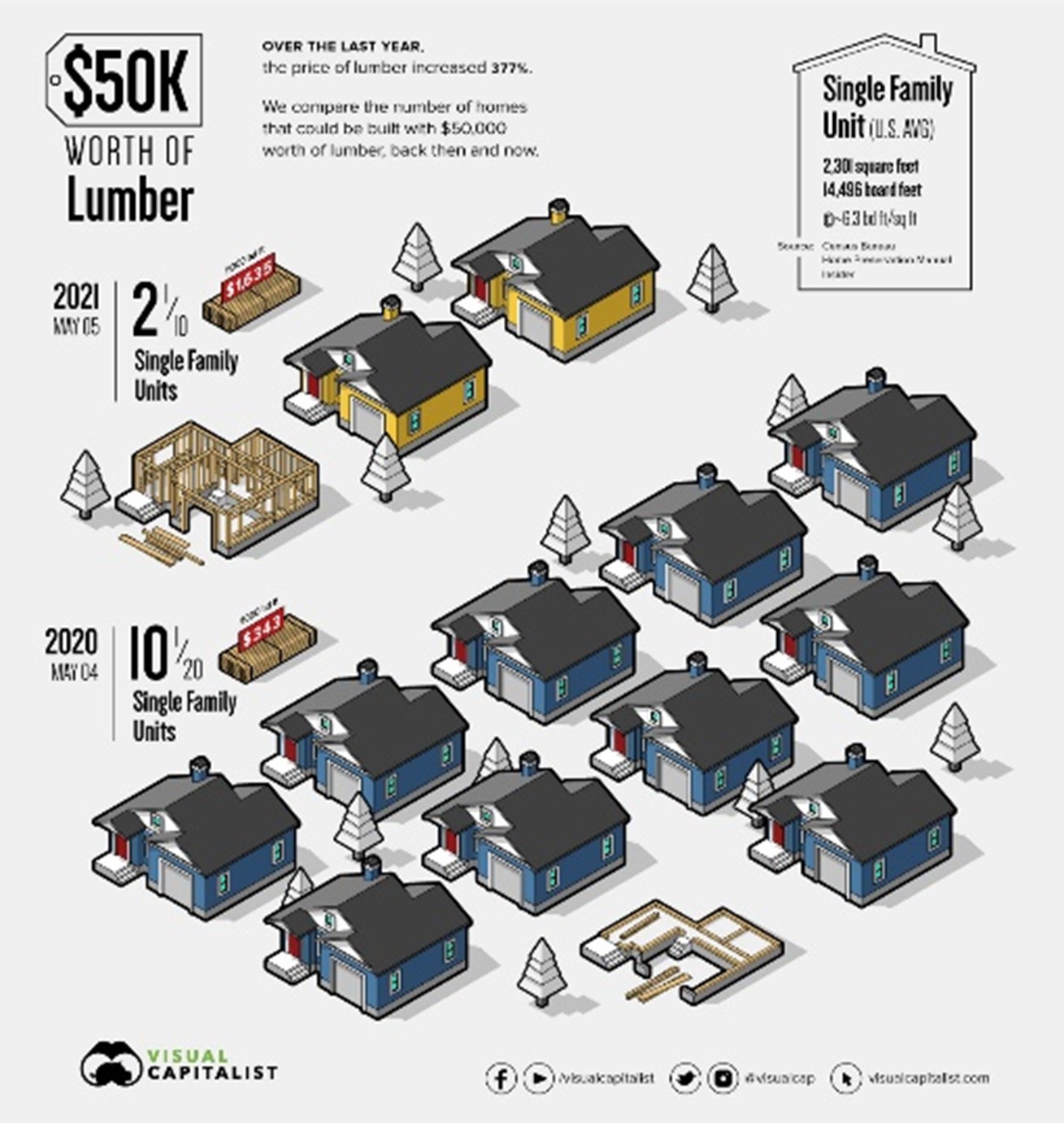

Pětkrát méně nemovitostí

Efekt skokového zvýšení ceny je patrný na schématu zobrazující, na jaký počet výstavby samostatných rodinných domů by se dalo použít dřevo nakoupené za 50 tisíc amerických dolarů v květnu 2020 (modré domy) a květnu 2021 (žluté domy). Náklady na stavbu průměrného domu byly zvýšeny o 36 tisíc dolarů. V meziročním porovnání stejný finanční objem nyní postačuje pouze na pětinu nemovitostí.

Protože Kanada zavedla clo omezující export dřeva do Spojených států, tamní poptávka původně zaměřená na Kanadu se zaměřila na dřevo vytěžené v Evropě. Tento trend se týká firem v celé Střední Evropě, kromě České republiky a Slovenska se tato zvýšená poptávka významným způsobem projevila i v Německu či Rakousku.

I když je v České republice využívání dřeva pro stavby výrazně menší než ve Spojených státech (14 až 16 % v České republice versus 65 % ve Spojených státech), růst jeho ceny se projevuje i zde. A to jak v případě novostaveb (kde využívání dřeva roste), tak i u dříve postavených nemovitostí. U novostaveb současný růst ceny dřeva znamená navýšení tržních cen nemovitostí. Pokud se podíváme na zpracování dřeva (ne jeho těžby) vytěženého v České republice, tak je situace podobná jako ve Spojených státech – na zpravování vytěženého dřeva není k dispozici odpovídající kapacita.

Čím větší podíl využití dřeva ve stavbě, tím větší dopad na celkovou cenu nemovitosti. Zvýšené náklady na výstavbu se projeví zejména v případě rodinných domů. Navíc určitou část nákladů na výstavbu nemovitostí není možné odhadnout. Předem stanovené náklady na stavbu přestávají být pro stavební společnosti akceptovatelné. Buď se finální cena stanoví až po dokončení stavby, nebo si stavební společnosti do svých nákladů zahrnou vyšší cenu dřeva, aby snížily riziko vývoje jeho ceny.

Rekreační objekty ze dřeva se prodraží

Druhým tahounem růstu poptávky po dřevě v České republice je růst cen rekreačních objektů, který začal v loňském roce a letos pokračuje. Zde je silný nepoměr mezi nabídkou a poptávkou, jsme svědky výrazně převyšující poptávky a prudkého růstu cen o desítky procent, které jsou zájemci ochotni za nemovitosti zaplatit, a to i ve velmi špatném stavu. Jedním z důvodů vzrostlé poptávky po vlastnictví tuzemských rekreačních objektů je omezení cest do zahraničí. Z důvodu velmi omezené výstavby nových rekreačních nemovitostí se jedná zejména o starší chaty a chalupy, kde je dřevo velmi často používáno. Nezbytné rekonstrukce následně zvyšují poptávku po dřevě. Růst poptávky v sobě zahrnuje nejen probíhají opravy, ale i ty plánované – řada lidí začala kupovat dřevo takříkajíc do zásob na možné opravy, aby se nemuseli obávat pokračování růstu jeho ceny.

Pokud rekreační nemovitost kupuje investor, měl by daleko více myslet na rozložení rizika. Investoři do chat a chalup si nedělají podle rychlosti realizace ochodů (někdy i v řádu hodin po zveřejnění inzerátu) analýzu použitelnosti dané nemovitosti jako investičního nástroje. Měli by se zaměřit na analýzu roční míry obsazenosti, časové a finanční náročnosti udržovaní investice, o metodě financování nemluvě. Předejdou tak v mnoha případech zklamání a nenaplněnému očekávání výnosnosti investice.

Růst cen v jednom segmentu trhu nemovitostí může ovlivnit vývoj i v dalších segmentech s určitou mírou korelace. Výrazné zvýšení cen chat a chalup může mít zpětný vliv na akceleraci cen nemovitostí ve velkých městech. Úvaha zájemce o nákupu nemovitostí může být jednoduchá – jestliže vzrostly ceny chat a chalup, musí se smířit s pokračováním růstu cen nemovitostí určeným k rezidenčnímu bydlení.

Na základě výše zmíněného realitní segment jako celek nadále zůstává pro drobné investory zajímavou příležitostí ke zhodnocení finančních prostředků, avšak při zohlednění výhodnosti investice. V tomto případě mohou pomoci fondy zaměřené na nemovitosti, zvláště když ve svém portfoliu drží rezidenční nemovitosti nejen ve velkých městech. Mezi takto orientované fondy, patří například Salutem Fund. Jedná se o fond kvalifikovaných investorů, garantující minimální 6% výnos p. a., který diverzifikuje portfolio jak typově, tak i regionálně.

Jan Dvořák, Head of Research Salutem Fund